Artículo de Libre Mercado:

En este post quiero comenzar una serie dedicada a aclarar creencias populares en materia económica, y que por el hecho de haberse repetido una y otra vez en los medios de comunicación, han alcanzado el grado de mitos económicos. El primero de ellos está relacionado con la tributación de las grandes empresas cotizadas (que cotizan en bolsa) en nuestro país, es decir, las empresas del IBEX-35.

De acuerdo al mito y creencia popular, que repiten y propagan incluso medios de comunicación de máxima difusión (aquí o aquí) éstas sólo tributan en impuestos un 3%, en comparación con el tipo medio del 19% de una Pyme. Obviamente, en caso de ser cierto, sería un agravio comparativo de primer orden.

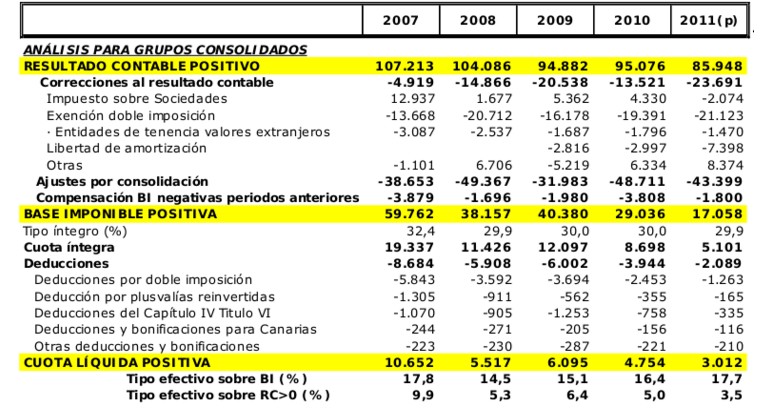

Pero, ¿de dónde proviene el mito?, ¿cuál es su origen? Todo se remonta a un informe de la Agencia Tributaria de 2012 en el que se contabiliza la liquidación del Impuesto de Sociedades hasta 2011 (cuántos impuestos pagan los diferentes tipos de empresas). Como se puede observar en la página 47, cuadro 3.6, sección análisis para grupos consolidados (empresas que cotizan en Bolsa, es decir, IBEX35), en el ejercicio 2011, el tipo efectivo sobre resultado contable (RC>0) fue de 3,5%.

¿Es cierto que las empresas del IBEX-35 pagan sólo un 3,5% en impuestos? Para comprender el cuadro completo, debemos diferenciar entre base imponible (BI) y resultado contable positivo (RC>0).

- Resultado contable positivo es el porcentaje de la liquidación del Impuesto de Sociedades (IS) en nuestro país con respecto a las ganancias contables mundiales (resultado contable positivo).

- Base imponible es el porcentaje de la liquidación del Impuesto de Sociedades con respecto a las ganancias contables en nuestro país.

Para entender el concepto desde un punto de vista práctico, imaginemos una empresa consolidada multinacional, donde el 25% de sus beneficios los obtiene en territorio nacional A, otro 25% en un país B, otro 25% en un país C, y finalmente el restante 25% en un país D. Es decir, de cada 100€ de beneficio, 25 euros los obtiene por actividad en nuestro país y 75 euros en el extranjero.

Si contabilizamos la liquidación por resultado contable positivo, el dato del 3,5% se obtiene calculando el porcentaje de la liquidación del Impuesto de Sociedades en nuestro país A con respecto a los beneficios o ganancias contables positivas mundiales (A+B+C+D). Siguiendo nuestro ejemplo ficticio, si el Impuesto de Sociedades en el país A es del 25%, los beneficios en nuestro país A fueron de 25€ y los beneficios mundiales de 100€, el tipo efectivo sobre resultado contable seria de 6,25€ sobre 100, es decir, un 6,25%.

Si contabilizamos la liquidación por base imponible, ésta se obtendría calculando el porcentaje de los 6,25€ a pagar en concepto de IS con respecto a los 25€ de beneficio en nuestro país A, por lo que se obtendría un resultado del 25% de IS.

La cifra del 3,5% es cierta desde el punto de vista contable y matemático, pero si se quiere tener una fotografía más exacta de cuánto pagan en concepto de IS las empresas del IBEX-35 en nuestro país, lo más preciso sería proporcionar el dato sobre base imponible, ya que es el dato de cuánto liquidan con respecto a la base imponible (BI) calculada para nuestro país.

¿Por qué no tiene sentido el resultado contable?

Los beneficios contables mundiales en 2011 fueron 85.948 millones de euros. Las dos partidas más importantes a restar para obtener la base imponible (BI) para España son Exención por doble imposición (-21.123 millones €) y Ajustes por consolidación (-43.339 millones €).

La primera son los dividendos (beneficios) repartidos en cada uno de los países donde operan estas empresas, y que, por pagar allí sus respectivos impuestos (retenciones practicadas por sus ministerios de hacienda), se les exime de las retenciones en España a través de los tratados de doble imposición. No tiene sentido que un dividendo tribute dos veces: uno en el país origen donde genera el beneficio y otro en España.

El segundo consiste, principalmente, en calcular las pérdidas. Los 85.948 millones de € es beneficio contable positivo. Si una empresa A en Brasil tiene un beneficio contable de 100 y una B en Francia pérdidas de 25, el beneficio contable positivo afirma que el holding ha tenido un beneficio contable positivo mundial de 100 cuando, en realidad, han sido 75. Los "Ajustes por consolidación" recalculan la base imponible teniendo en cuenta las pérdidas.

El Ibex paga un 17,7% en impuestos

Por tanto, si se utiliza la base imponible, las empresas cotizadas del IBEX (más de 250 empleados y que cotizan en bolsa) pagaron en 2011 en concepto de IS un 17,7%, mientras que las empresas no consolidadas de "no grupo" (el resto de las existentes, que incluye desde PYMES hasta grandes empresas no cotizadas), pagaron un 19,2% sobre BI y un 16,7% sobre RC (la fuentes se obtienen en el mismo informe, página 47, cuadro 3.6, sección análisis para las empresas no grupo).

El objetivo de este artículo no es concluir si un 17,7% es mucho o poco. Tampoco se entra en el debate de si se puedan estar realizando prácticas de ingeniería contable para disminuir las bases imponibles para pagar menos impuestos (entraría dentro de lo posible), sino tratar de dar luz sobre el famoso mito del 3% que se repite en casi todos los foros sociales y que ha terminado por convertirse en un dato permanente en el subconsciente de la sabiduría popular.

No hay comentarios:

Publicar un comentario